渋谷駅5分

任意整理

すべきかどうか

弁護士が無料診断

弁護士に依頼すると

すぐ

取り立て

が止まる

任意整理をすると

将来利息カットや分割払い

の交渉ができる可能性がある

任意整理をすると

何年も返済してない方は消滅時効で

債務がなくなる場合も!

任意整理の

全国無料法律相談

受付中!

相談しやすい駅近の事務所

1渋谷駅から

徒歩5分の法律事務所

会社帰りに気軽に相談

2土日祝日の相談可!

平日夜の相談可!

安心の

3相談料ゼロ!

弁護士報酬の分割払い可!

代表弁護士 鵜飼 大

弁護士 北川 英佑

弁護士 宮澤 美和

弁護士 青木 良輔

弁護士 上野 一成

弁護士 東畑 義弘

弁護士 辻 周典

ウカイ&パートナーズ法律事務所ならば

任意整理の法律相談が無料!

土日も平日夜も相談可!!

借金が返せなくなって

困っています・・・。

- 弁護士介入で即日支払いが止まる!

- 将来の利息カットや分割払い交渉を弁護士がします!

- 消滅時効で借金を返さなくてよくなる場合も!

- 闇金や違法請求の取立ストップも

- ご自宅の任意売却のサポートも!

ウカイ&パートナーズ法律事務所の5つの特徴

土日夜間の相談可! 平日夜の相談可! 当日相談可!

相談料無料・弁護士報酬の分割払い可!

渋谷駅徒歩5分の便利な場所

破産ありきですすめません!

デメリットも説明します

| メリット | デメリット | |

|---|---|---|

| 自己破産 |

|

|

| 個人再生 |

|

|

| 任意整理 |

|

|

弁護士からのメッセージ

任意整理とは?

1 支払いが一時ストップします

2 将来の利息がカットできます

3 消滅時効で借金を返さなくてよくなる場合があります

4 住宅ローンがある場合の任意整理や任意売却

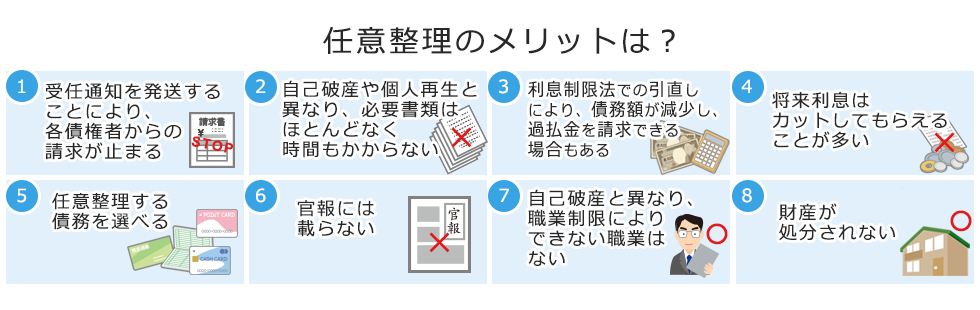

任意整理のメリット

- 受任通知を発送することにより、各債権者からの請求が止まる

- 自己破産や個人再生と異なり、必要書類はほとんどなく時間もかからない

- 利息制限法での引直計算により債務額が減少し、過払金を請求できる場合もある

- 将来利息はカットしてもらえることが多い

- 任意整理する債務を選べる

- 官報には載らない

- 自己破産と異なり、職業制限によりできない職業はない

- 財産が処分されない

1 受任通知を発送することにより、各債権者からの請求が止まる

2 自己破産や個人再生と異なり、必要書類はほとんどなく時間もかからない

3 利息制限法での引直計算により債務額が減少し、過払金を請求できる場合もある

4 将来利息はカットしてもらえることが多い

5 任意整理する債務を選べる

6 官報には載らない

7 自己破産と異なり、職業制限によりできない職業はない

8 財産が処分されない

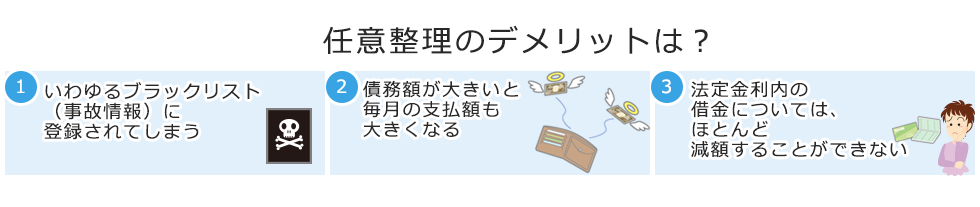

任意整理のデメリット

1 いわゆるブラックリスト(事故情報)に登録されてしまう

2 債務額が大きいと毎月の支払額も大きくなる

3 法定金利内の借金については、ほとんど減額することができない

任意整理 Q&A

任意整理Q&A

債務整理の中で任意整理とは何ですか?

任意整理とは、貸金業者やクレジットカード会社と交渉をし、毎月の支払額や分割回数を調整することで、返済の負担軽減を図る手段です。弁護士が交渉を行うことで、将来利息のカットが見込めることや、利息制限法の上限を超えていた場合に利息制限法内の金利で引き直し計算することで、借金の残金を減額させることができるというメリットがあります。

債務整理の中で任意整理を選択するのはどのような場合ですか?

任意整理は、破産のように債務が免責されたり、個人再生のように債務の大部分が減額されることもありません。そのため、比較的、債務額が少ない方が任意整理を選択します。わざわざ、破産という裁判上の手続きをしないで、将来利息のカットや分割払いのリスケジュール(いわゆるリスケ)をしたい方が選択することが多いです。また、任意整理は、破産や個人再生と異なり、一部の債務のみに絞ることが可能です。例えば、親族が保証人として付いている債務は任意整理をしないなどと選択できます。さらに、破産をした場合には、職業上の制限を受ける一部の職業の方は、現在の仕事を続けるために任意整理を選択することが多いです。

任意整理の和解案では、何回払いまで分割払いを認められますか?

多くの銀行等の金融機関や消費者金融は、債務者が弁護士を付けて任意整理をする場合に、原則として、36回払い、つまり、3年間(36ヵ月)の分割払いを認めてくれます。違法金利を支払っていた場合には、法定金利によって計算し減額された元本を毎月返していきます。このように、任意整理で和解する場合の分割回数は、原則、3年間までですが、事情によっては60回払い、つまり、5年間(60ヵ月)の分割払いを認めてくれることもあります。ただし、借り入れをしたばかりであり、取引期間が極端に短かったり、債務額が少額で月々の返済額が少なすぎる場合には、3年や5年の分割も認められないことが多いです。

住宅ローンを組んでいますが、任意整理はできますか?

任意整理は、裁判所を通した手続きではないため、一部の特定の業者を手続の対象から除外することが可能です。そのため、住宅ローンをかかえている方は、住宅ローンを借りている金融機関を除外して任意整理をすることができます。この場合、住宅ローンは従前通り支払いを継続する必要があります。この点が、任意整理のメリットであり、自己破産や民事再生と異なる点です。

自動車ローンを組んでいますが、任意整理はできますか?

任意整理は、裁判所を通した手続きではないため、一部の特定の業者を手続の対象から除外することが可能です。そのため、自動車ローンをかかえている方は、自動車ローンを借りている金融機関を除外して任意整理をすることができます。この場合、自動車ローンは従前通り支払いを継続する必要があります。この点が、任意整理のメリットであり、自己破産や民事再生と異なる点です。

任意整理で和解した場合は、その後、どのように返済するのですか?

任意整理で和解が成立する場合、通常、今後の支払いの合意書(和解書)を締結します。債務者の方は、その和解書記載の内容に従い、毎月各債権者に返済していく必要があります。

任意整理をするのに、何か必要な条件はありますか?

自己破産と違って裁判所は通さず、あくまで任意で債権者と交渉するので必須条件はありません。ただし、破産のように借金が全てが免責されるわけではないため、毎月決められた金額を完済するまで、支払いを続けていけるだけの安定した収入がなければ難しいでしょう。また、貸金業者等が和解をしてくれる分割回数は多くても36回から60回程度ですし、1回に支払う金額も少額過ぎると和解に応じてもらえません。それ以上の条件でなければ支払いが続けられないということでは、破産も検討せざるを得ない状況であると考えられます。

任意整理をすることで、家族や友人に借金していることがばれませんか?

任意整理は貸金業者と交渉を行うのみですので、特段ご家族に知られてしまう心配はありませんし、弁護士に依頼すると、連絡窓口が弁護士になりますので、業者からの督促の連絡がご自宅にくることを防ぐことが出来ます。 逆に借金の返済が滞ったままにしておくと、債権者から訴えられ、訴状が自宅に届いた際にご家族に知られてしまうリスクがあります。また、自己破産の場合は、破産した人の氏名等の情報が官報(国が発行している機関紙)に載ってしまいます。 任意整理は借金を整理する方法の中でも他人に知られるリスクが少ないので、支払を延滞するような状況になる前に、任意整理を行うことが得策だと考えられます。

任意整理の交渉は自分でもできますか?

任意整理の交渉については、弁護士でなければできないという決まりはありませんので、借金された方が自分自身で交渉することも可能です。 ただし、法律の知識に乏しい方が交渉される場合、相手に足元を見られてしまい、債権者に有利な条件で和解契約を結んでしまうパターンもあります。そのようなことが無いようにまずは専門家にご相談されることをお勧めします。

借金した理由がギャンブルです。それでも任意整理できますか?

任意整理であれば借金した理由は問われませんので、ギャンブルでも浪費でも基本的に任意整理は可能です。自己破産の場合は裁判所に借りたお金の使途を報告しなくてはいけません。ギャンブルは免責不許可事由にあたりますので、最悪の場合は借金が免責されない可能性もあります。

任意整理をすることで、家族になにか影響があるでしょうか?

基本的には影響ありません。任意整理は、債権者と債務者本人(依頼した弁護士)の間でのみの交渉ですので、公に発表されるものではありませんし、戸籍等に載ったりすることもありません。家族に知られてしまって不利益を被ることは考えにくいでしょう。また、任意整理した本人はブラックリストに載ってしまいますが、家族の信用情報に影響することもありません。

任意整理したら、保証人はどうなりますか?

保証人がついてる借金を任意整理した場合、債権者が保証人に請求をするリスクがあります。保証人をつけた借金を除いて任意整理をすることも可能ですので、それであれば保証人に迷惑をかける心配は無くなります。ただし、どうしても全ての借金を任意整理しなくてはならない時は保証人とよく相談する必要があるでしょう。事情によっては保証人も一緒に債務整理をしなくてはならない状況に陥る可能性があるからです。

一度任意整理をしましたが、支払いが難しくなってしまいました。

一時的に和解した条件通りに支払いができなくなった場合は、債権者に直接連絡して猶予してもらえるよう交渉することができます。今後和解条件での支払いが継続的に難しいということであれば、再度弁護士に依頼して任意整理を行うか、自己破産や個人再生といった手段も考えなくてはなりません。 任意整理後に支払いが滞ってしまった場合、一括請求されてしまうリスクもありますので、早めに専門家にご相談されることをお勧めします。

住宅ローンの支払いが厳しいですが、自宅は手放したくありません。任意整理で減額はできませんか?

住宅ローンの金利は低いため、大幅な減額はほぼできないとお考え下さい。 任意整理はあくまで私的な交渉ですので、債権者側は断ることもできます。不動産に抵当権がついていれば、もし支払いが滞った場合は不動産を競売にかけてローンの残高を回収することができてしまうので、住宅ローン会社と交渉すること自体が難しいでしょう。この場合は、住宅ローン以外の借金を可能な限り任意整理するか、個人再生を行い、住宅ローンを支払いながらその他の借金を減額してもらうという方法があります。

税金を滞納しています。任意整理できますか?

税金は任意整理できません。国民健康保険料や社会保険料も同様です。また、個人の場合は、例え破産をしたとしても税金は免責されませんので注意が必要です。できるだけ滞納しないように他の借金を任意整理するか、納税が困難な場合は分割や猶予してもらえる可能性もあるので、支払いに困ったらすぐに公的機関に相談されることをおすすめします。

任意整理のご相談事例

任意整理の相談事例1

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 20代 | |

| 職業 | 会社員 | |

相談内容

弁護士の対応

任意整理で解決したポイント

任意整理の相談事例2

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 40代 | |

| 職業 | 会社員 | |

相談内容

弁護士の対応

任意整理で解決したポイント

任意整理の相談事例3

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 30代 | |

| 職業 | 主婦 | |

相談内容

弁護士の対応

任意整理で解決したポイント

任意整理の相談事例4

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 50代 | |

| 職業 | 会社員(警備員) | |

相談内容

弁護士の対応

任意整理で解決したポイント

お役立ちコラム

アクセス<渋谷駅宮益坂口より徒歩5分>

- ウカイ&パートナーズ法律事務所

- 〒150-0002

東京都渋谷区渋谷1-6-5 SK青山ビル8F

- TEL:03(3463)5551

- E-mail:info@ukai-law.com

- 公式HP:https://www.ukai-law.com/

- フリーダイヤル:0120-60-60-38

- 電話受付時間:09:00~19:00(土日祝は9:00~18:00)

- 最寄り駅:渋谷駅宮益坂口より徒歩5分