代表弁護士 鵜飼 大

弁護士 北川 英佑

弁護士 宮澤 美和

弁護士 青木 良輔

弁護士 上野 一成

弁護士 東畑 義弘

弁護士 辻 周典

ブラックリスト

1 ブラックリストとは?

ブラックリストとは、カードやローンの返済遅延等、「事故情報」が登録されている状態をいいます。カード会社や金融機関にはブラックリストという名前の名簿はありませんが、「事故情報」が登録されることについて、俗に「ブラックリストに載る」と表現されています。

「事故情報」とは、長期間支払いを滞納している場合等、金融機関から経済的に信用できないと思われてしまうような情報のことで「信用情報」のひとつです。

「信用情報」とは、ローンやクレジットの契約状況や返済状況等、客観的な取引の事実が登録されている個人情報のことで、様々な金融機関が加盟している信用情報機関によって管理、提供されています。

「事故情報」が登録されている間は、原則として、新たに借り入れをしたり、保証人になること等ができなくなります。

「事故情報」とは、長期間支払いを滞納している場合等、金融機関から経済的に信用できないと思われてしまうような情報のことで「信用情報」のひとつです。

「信用情報」とは、ローンやクレジットの契約状況や返済状況等、客観的な取引の事実が登録されている個人情報のことで、様々な金融機関が加盟している信用情報機関によって管理、提供されています。

「事故情報」が登録されている間は、原則として、新たに借り入れをしたり、保証人になること等ができなくなります。

2 ブラックリストに載る条件

ブラックリストに載ってしまう条件はどのようなものでしょうか。具体的には以下のとおりです。

(1) 長期間の延滞(滞納)

クレジットカードやローンなどの返済を指定日より2~3ヶ月以上延滞した場合、事故情報に登録される可能性が高いです。「2~3ヶ月以上の延滞」と条件には幅がありますが、何を基準にするかは借入総額や支払いが遅れてしまった時の顧客の対応等、条件によって異なるようです。また、2ヶ月未満の支払い遅延では事故情報に登録されることはありませんが、契約している会社やそのグループ会社の中で情報が共有され、その会社内で実質的なブラックリスト扱い(社内ブラック)になり、新たな借入ができなくなる可能性もあります。

(2) 債務整理をした場合

クレジットカードの利用やローン等の借金が多額になり、自分の収入では支払いができなくなってしまった場合、法的な手続きをとることで借金を整理することが出来ます。

整理する方法は複数ありますが、法的な手段によって借金を整理すること全般を債務整理と呼びます。

債務整理をした場合は、漏れなくブラックリストに登録されることになるでしょう。

その場合、現在利用中のクレジットカードやカードローンは原則的に利用できなくなります。もちろん、新たなクレジットカードの申し込みをしても審査落ちとなるでしょう。事故情報が消えるまで、一定期間は新たに借入をすることができません。

(3) 保証会社による代位弁済

主に銀行系カードローンでの契約の際に、保証会社が付く場合があります。保証会社が付いている契約で返済を滞納したり、繰り返し延滞したりすると保証会社がその債権を借入した人に代わって債権者へ一括返済することがあります。これを代位弁済と言います。もちろん、その後は借入した人が保証会社に対し支払いを行うことなりますが、保証会社が代位弁済した時点でブラックリストに載ることになります。

(4) スマートフォンや携帯電話の端末代金の延滞

スマートフォンや携帯電話端末代金の支払いを長期間延滞をした場合もクレジットカードの延滞同様にブラックリストに登録されます。ここでポイントになるのが、「利用料金」ではなく「端末代金」の延滞によってブラックリストに登録されるということです。携帯電話端末については、代金を分割払いにして毎月の利用料金と一緒に支払う方が多くいらっしゃいます。毎月の利用料金と一緒に支払われるため、あまり意識されていない方も多いかと思いますが、れっきとしたローン(割賦契約)になります。

ローンということは端末購入時に審査が行われますので、その申し込み内容や支払い履歴は信用情報として登録されます。信用情報が登録されるということは、カードローン等と同様に支払いが61日以上または3か月以上延滞をした場合には事故情報が登録され、ブラックリストに載ってしまうということです。

(5) クレジットカードの強制解約

クレジットカードを本人の申し出なしでカード会社が「強制解約」することがあります。突然、クレジットカードが使えなくなったり、ATMにカードを入れたら回収されて戻って来なかったりする場合は強制解約された可能性が高いでしょう。

契約者の支払い能力に不安を感じたり、不正利用の可能性がある場合等に、契約者本人の意思は関係なく、カード会社の一存で強制解約を行うことができます。

強制解約は、クレジットカード会社が契約後に定期的に行う審査(途上与信)やカード更新、限度額アップ等の契約内容の変更等、様々なタイミングで行われる審査で決定されるため、カードの契約ができたとしてもその後返済が滞っていたり、短期の延滞であってもそれが頻繁に発生していたりと、経済的な信用がないと判断されると強制解約の可能性が出てきます。クレジットカードを強制解約された場合は、ブラックリストに載ってしまうでしょう。

(6) 奨学金の延滞・滞納

給付型奨学金でしたら返済の必要はありませんが、返済が必要な貸付型の奨学金については立派な借入金となります。カードローンの利用等と同様に信用情報が登録されるので注意が必要です。

もっとも、信用情報機関に加盟をしているのは現時点で日本学生支援機構のみとなっているため、その他民間団体等の奨学金の返済を延滞してしまっても信用情報には影響はないでしょう。なお、日本学生支援機構では3ヶ月の延滞で事故情報に登録されます。

3 ブラックリストに載ることのデメリット

(1) デメリット

①新たにクレジットカードを作成できない。

原則、ブラックリストに載ると新たな借り入れが出来なくなるため、貸金業者からの借り入れだけでなく、クレジットカードやカードローンの利用もできなくなります。また、キャッシングも利用できなくなります。

②新たにローンの契約ができない。

ブラックリストに載ると新たな借り入れが出来なくなるため、ローン契約の締結もできなくなります。住宅ローンや自動車ローンも組めなくなるため、不動産や車のような大きな買い物をすることが難しくなります。もっとも、返済中のローンに関してはそのまま支払いは続きます。

③保証人になることができない。

保証人になるには、「債務整理中でないこと」が条件になっていることが多いです。そのため、債務整理をし、ブラックリストに登録された場合は、保証人になることができません。

④携帯電話の端末代金の分割購入ができない。

携帯電話端末については、代金を分割払いにして毎月の利用料金と一緒に支払っている方も多いでしょう。しかし、ブラックリストに載ると分割購入ができなくなるため、新たに購入する場合には一括で購入することになります。

4 第三者には知られることはない

信用情報については、金融機関と本人以外は見ることができないので、ブラックリストに載ってしまったとしても第三者に知られることはありません。

また、信用情報機関にもよりますが、事故情報は、任意整理は5年くらい、自己破産は5~7年と一定の年数が経てば消されますので、一度ブラックリストに載ったからといって永久に借り入れ等ができないわけではありません。ブラックリストに載ったとしても、クレジットカードやローンが使えないこと以外は、生活に影響は出ないと言ってもいいでしょう。

「ブラックリストに載ったことが職場や家族に知られてしまうのではないか?」と心配される方もいらっしゃいますが、第三者に伝わることはありませんので、ブラックリストに載ったからといって、社会的な信用を全て失うわけではないのです。

5 ブラックリストが削除されるまで何年かかるか

信用情報機関によって削除されるまでの規定は異なりますが、ブラックリストから削除されるまでには、借金を完済してから5年から7年かかります。削除されるまでの起点は、「事故情報が登録されてから」ではなく、「借金を完済してから」になりますので、注意が必要です。全国銀行個人信用情報センター(KSC)では、個人再生や自己破産の登録期間を公表しており、7年を超えない期間とされています。なお、KSCでは、任意整理は原則ブラックリストに登録されません。

このように、ブラックリストに載っても永久に削除されないわけではありません。ブラックリストから削除されれば、新たにクレジットカードを作成できますし、ローンを組むことも出来るようになります。

6 ブラックリストの情報を消せるか

信用情報に登録された事故情報は、自らの希望では消すことはできません。借金を完済してから一定期間が過ぎると削除されます。削除されるまでの一定期間の起点は「事故情報が登録されてから」ではなく、「借金を完済してから」になりますので、注意が必要です。

もっとも、借金の時効が完成して時効援用を行った場合や、破産後に一定期間経過していた場合は完済できなくても削除されます。

なお、誤って登録された信用情報については、信用情報機関を通じて訂正したり削除する手続きを行うことができます。

また、「本人申告」という手続きを使って自分で信用情報に情報を残すこともできます。例えば、運転免許証や保険証などの本人確認資料を紛失したり盗難に遭ってしまった場合など、第三者による不正利用が懸念される際は、本人申告で、本人確認書類を紛失したことを信用情報に残すことができ、金融機関が審査を行う際に注意喚起することもできます。

借金の時効について詳しく知りたい方は

7 ブラックリストに登録されているか確認する方法

「クレジットカードを作ろうと思ったら審査に落ちてしまった」「これから住宅ローンを組もうと考えているが、審査が通るだろうか」と、自分の信用情報が気になった場合、いつでもご自身で自分の信用情報を調べることが可能です。 各信用情報機関には「本人開示制度」がありますので、ご自身で開示請求の手続をすれば、自分の信用情報を確認することができます。原則、信用情報を確認できるのは金融機関と本人だけですので、第三者が勝手に開示請求することはできません。ただし、本人の依頼で代理人が請求する場合や、亡くなった人の相続人が亡くなった人の信用情報を確認したい場合は、一定の要件を満たせば開示してもらうことができます。

各信用情報機関の開示方法について説明します。もっとも、信用情報機関によって請求方法が変わりますので、実際に請求される場合は、各信用情報機関のWebサイトで請求方法を確認することをおすすめします。

株式会社 シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

(1)株式会社 シー・アイ・シー(CIC)

https://www.cic.co.jp/

情報開示はインターネット及び郵送から選ぶことができます。

情報開示はインターネット及び郵送から選ぶことができます。

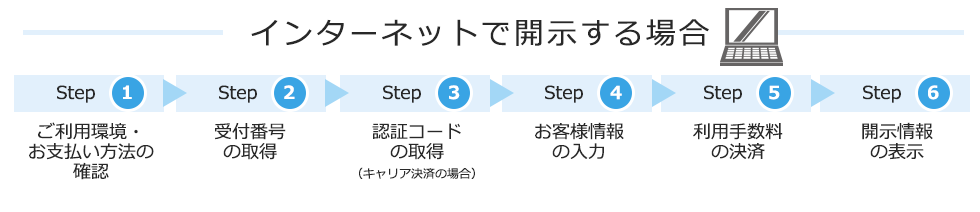

インターネットで開示する場合

①ご利用環境・お支払い方法の確認

ご利用環境でのインターネット開示が可能かおよびクレジットカードまたはキャリア決済が可能かをご確認ください。

②受付番号の取得

クレジット契約で利用した電話番号から指定の電話番号におかけし、受付番号を取得してください。取得した受付番号は1時間有効です。

③認証コードの取得(キャリア決済の場合)

取得した受付番号と受付番号を取得した電話番号を入力してください。

入力していただいた電話番号あてにSMSで認証コードが送信されてきます。取得した認証コードは受付番号取得時から60分間有効です。

④お客様情報の入力

必要事項を入力してください。キャリア決済の場合は、取得した認証コードも入力してください。

⑤利用手数料の決済

<カード決済の場合>自動的に決済が終了します。

<キャリア決済の場合>携帯電話各社の決済画面で決済を行ってください。

⑥開示情報の表示

パスワードを入力すると開示報告書をご覧いただけます。

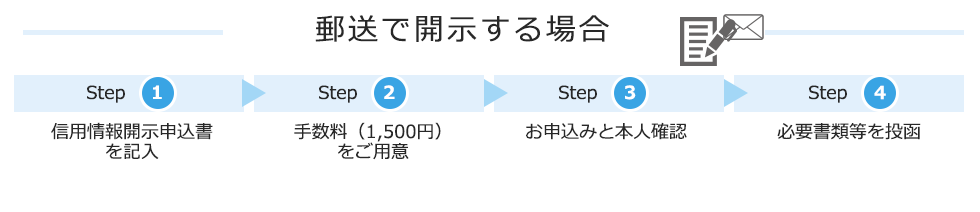

郵送で開示する場合

①信用情報開示申込書を記入

サイトより信用情報開示申込書をダウンロード、印刷いただき、必要事項にご記入ください。

②手数料(1,500円)をご用意

手数料は開示利用券(コンビニチケット)またはゆうちょ銀行の定額小為替証書にてお支払いいただきます。

③お申込みと本人確認

本人確認書類等の必要書類をご用意ください。必要書類はお申込み者によって異なります。詳しくはサイトをご覧ください。

④必要書類等を投函

信用情報開示申込書、必要書類と手数料をまとめて「CIC郵送開示センター」に郵送ください。約10日後に開示報告書が届きます。

(2)株式会社日本信用情報機構(JICC)

https://www.jicc.co.jp/

JICCに登録されている信用情報をスマホアプリで確認できます。

スマホでの手続きができない方は、郵送または窓口で手続きができます。>

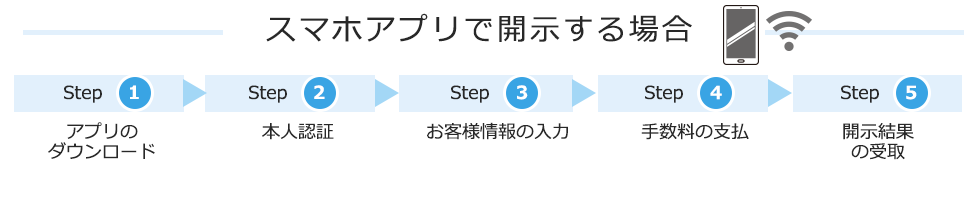

スマホアプリで開示する場合

①アプリのダウンロード

専用アプリ「スマホ開示」をダウンロードします。トップページで「信用情報を開示する」を選択します。

②本人認証

以下のどちらかを選択します。

・クレジットカードと電話による認証

・本人確認書類2点による認証

③お客様情報の入力

氏名や生年月日等を入力します。

④手数料の支払

税込み1,000円(決済手数料除く)です。

以下から選択します。

・クレジットカード

・コンビニ等のオンライン収納代行

・携帯キャリア決済

⑤開示結果の受取

スマホアプリまたは郵送で開示結果を受取ることができます。

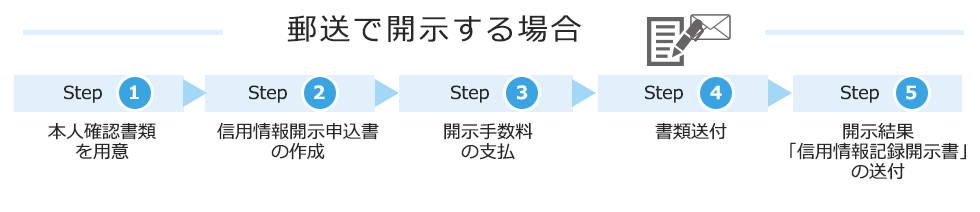

郵送で開示する場合

①本人確認書類を用意

運転免許証、パスポート、在留カードまたは特別永住者証明書等

②信用情報開示申込書の作成

サイトの「開示申込書作成フォーム」から、必要事項をご入力のうえ、QRコード付きの開示申込書(PDF)を印刷してください。

③開示手数料の支払

1,000円(税込)の支払方法は、クレジットカードでのお支払いまたは定額小為替証書でのお支払いを選ぶことができます。

④書類送付

本人確認書類、信用情報開示申込書、開示手数料を「JICC開示窓口宛」までご送付ください。

⑤開示結果「信用情報記録開示書」の送付

開示書は、原則、開示対象者本人の現住所(郵送先住所)宛に「転送不要」の簡易書留(親展)で郵送されます。申込書類をご送付いただいてから開示書の到着まで1週間から10日かかります。

(3)全国銀行個人信用情報センター(KSC)

https://www.zenginkyo.or.jp/pcic/

登録情報の開示は、インターネットまたは郵送ですることができます。

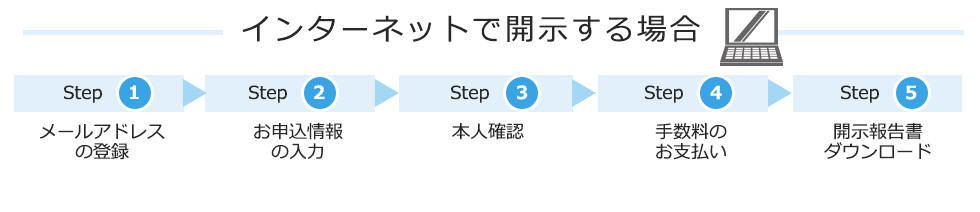

インターネットで開示する場合

①メールアドレスの登録

開示手続に利用するメールアドレスを登録します。

お手続きのご案内等は登録いただいたメールアドレスに通知されます。

②お申込情報の入力

お名前や住所、電話番号など、開示のお申込みに必要な情報を入力します(SMS認証を行います)。

③本人確認

公的個人認証または顔写真付きの本人確認書類(WEBカメラ付きスマートフォン等が必要です)により、オンラインでの本人確認を行います。

④手数料のお支払い

メールでお知らせしたURLから決済サイトにアクセスし、手数料を支払います。

⑤開示報告書ダウンロード

メールでお知らせしたURLからダウンロードサイトにアクセスし、開示報告書を取得します。

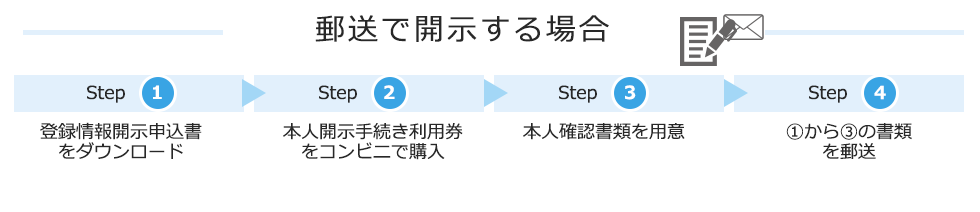

郵送で開示する場合

以下の書類(①~③)をKSCまでご郵送ください。

以下の書類(①~③)をKSCまでご郵送ください。

①登録情報開示申込書

サイトからダウンロードできます。

②本人開示手続き利用券

「本人開示手続き利用券」は、お近くのコンビニでご購入ください。

③本人確認書類

日本国内の官公庁等(健康保険組合を含み、外国政府機関を除く。)が発行したもので、有効期限内のものに限ります。運転免許証、パスポート、在留カードまたは特別永住者証明書等。

<キャリア決済の場合>携帯電話各社の決済画面で決済を行ってください。

JICCに登録されている信用情報をスマホアプリで確認できます。 スマホでの手続きができない方は、郵送または窓口で手続きができます。>

・クレジットカードと電話による認証

・本人確認書類2点による認証

・クレジットカード

・コンビニ等のオンライン収納代行

・携帯キャリア決済

ブラックリスト Q&A

ブラックリストに関するQ&A

ブラックリストとは何ですか?本当にありますか?

事故情報が登録されてしまいました。いつ削除されますか?

事故情報が登録されていますが、新たに借り入れすることは絶対にできませんか?

自己破産をしました。家族もブラックリストに載ってしまいますか?

過去に過払い金の返還請求をしました。ブラックリストに登録されますか?

ブラックリストには何歳から載りますか?

ブラックリストにのると銀行の口座はどうなりますか?

支払いを何か月滞納するとブラックリストにのりますか?

奨学金の返済が滞るとブラックリストに載りますか?

自分がブラックリストに載っているかどうかを確認すべきタイミングを教えてください

アクセス<渋谷駅宮益坂口より徒歩5分>

- ウカイ&パートナーズ法律事務所

- 〒150-0002

東京都渋谷区渋谷1-6-5 SK青山ビル8F

- TEL:03(3463)5551

- E-mail:info@ukai-law.com

- 公式HP:https://www.ukai-law.com/

- フリーダイヤル:0120-60-60-38

- 電話受付時間:09:00~19:00(土日祝は9:00~18:00)

- 最寄り駅:渋谷駅宮益坂口より徒歩5分