小規模個人再生は、以下の要件で個人の方が債務を一定額まで減額して再生を図る制度です。

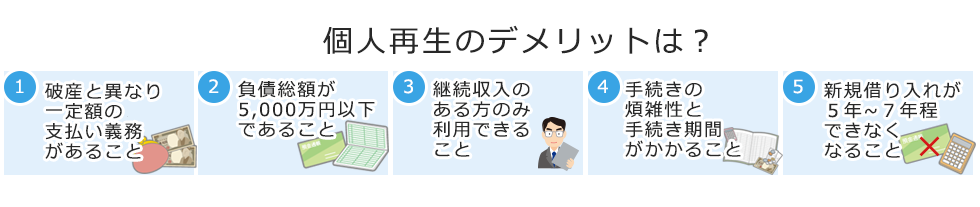

- 住宅ローン以外の借金の総額が5,000万円以下であること

- 継続して収入を得る見込みがあること

- 原則として3年間で(1)法律で定められた最低弁済額か、(2)自己破産した場合に債権者へ配当される金額(いわゆる清算価格)のいずれか多い方の金額を最低限支払うこと

- 債権者の数の2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が全債権額の2分の1を超えていないこと

渋谷駅5分

弁護士に依頼すると

すぐ

取り立て

が止まる

個人再生をすると

マイホームを守り

ながら

借金を

大幅に減額!

個人再生をすると

裁判所を通した弁済計画に従い

3年もしくは5年で完済

個人再生の

全国無料法律相談

受付中!

相談しやすい駅近の事務所

1渋谷駅から

徒歩5分の法律事務所

会社帰りに気軽に相談

2土日祝日の相談可!

平日夜の相談可!

安心の

3相談料ゼロ!

弁護士報酬の分割払い可!

ウカイ&パートナーズ法律事務所ならば

個人再生の法律相談が無料!

土日も平日夜も相談可!!

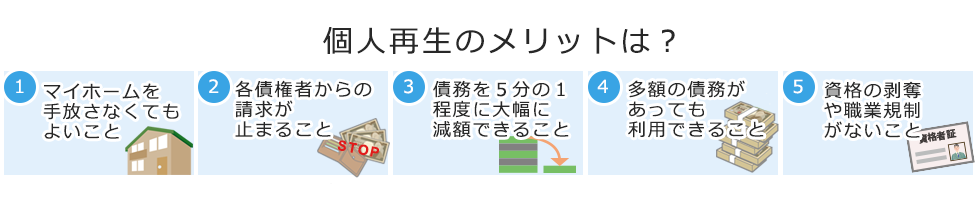

マイホームを守りたい。

でも、多額の借金で

もう限界だ・・・。

個人再生ならば、マイホームを失わずに、借金を大幅に減額することが可能です!

| メリット | デメリット | |

|---|---|---|

| 自己破産 |

|

|

| 個人再生 |

|

|

| 任意整理 |

|

|

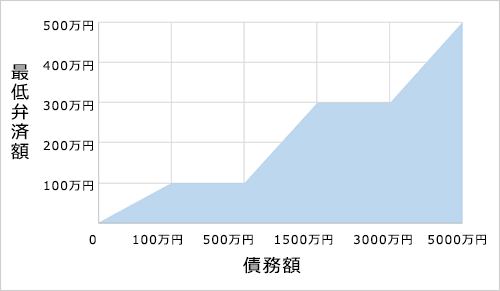

| 基準債権総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 債務の全額 |

| 100万円~500万円未満 | 100万円以上 |

| 500万円~1500万円未満 | 債務総額の2割以上 |

| 1500万円~3000万円未満 | 300万円以上 |

| 3000万円~5000万円未満 | 債務総額の1割以上 |

| 基準債権総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 債務の全額 |

| 100万円~500万円未満 | 100万円以上 |

| 500万円~1500万円未満 | 債務総額の2割以上 |

| 1500万円~3000万円未満 | 300万円以上 |

| 3000万円~5000万円未満 | 債務総額の1割以上 |

個人再生に種類はあるの?

個人再生の手続きとしては、①小規模個人再生と②給与所得者等再生の2種類の手続きがあります。

小規模個人再生って何?

小規模個人再生は、以下の要件で個人の方が債務を一定額まで減額して再生を図る制度です。

給与所得者等再生って何?

給与所得者等再生は、以下の要件で個人の方が債務を一定額まで減額して再生を図る制度です。

小規模個人再生と給与者所得等再生で、どちらの手続きを取ればいいの?

ほとんどの方が、小規模個人再生の方が返済額が少なくなるので、小規模個人再生を選択しています。

小規模個人再生の手続きを選択する方が多い理由は?

小規模個人再生の場合、最低弁済基準と清算価値といった再生計画基準で最終的な弁済総額を決めていきます。これに対し、給与所得者等再生では、先の基準に加えて、可処分所得の2年分という基準が加わります。可処分所得の算出に際しては、収入から生活費を控除するのですが、この控除額は生活保護を基準にした金額を参考にします。そのため、年収が多い方で扶養者も少ない方の場合には、可処分所得が高額になります。そのため、実務では、給与者所得等再生ではなく、小規模個人再生を選択する方が多いです。

給与者所得等再生を選択するのはどんな場合?

①半数以上の債権者が個人再生に反対している場合と、②大口の債権者が個人再生に反対している場合です。

債権者が金融機関ではなく、個人である場合には、借金を返済しないという恨みから債権者決議につき反対してくる可能性があります。このような場合には、 給与者所得等再生を選択するメリットがあると言えます。

これに対して、小規模個人再生では、債権者の数の2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が全債権額の2分の1を超えていないことという要件があります。もっとも、多くの方の場合、債権者は銀行や信用金庫、消費者金融やカード会社などの金融機関のはずです。実務では、小規模個人再生において、多くの金融機関は反対しません。そのため、左記要件はクリアできることが多いです。

給与所得者等再生を利用できる人はどんな人?

給与所得者再生の要件として、「給与所得者(又はこれに近い定期収入あり)で、収入の変動の幅が小さいこと」が必要となりますが、具体的には、どのような人が給与所得者等再生を利用できるのか、ご説明します。

給与所得者等再生を利用できない人はどんな人?

以下のような人は、給与所得者等再生を利用できません。

個人再生ではいくら弁済すればいいの?

高価な財産があるけど、どうしても処分したくない。個人再生をした場合でも手放さなければならないの?

いいえ。個人再生は、自己破産と異なり、高価な財産がある場合にその財産を手放さないことが認められます。この点が、個人再生と自己破産との一番の違いでしょう。

高価な財産がある場合でも、個人再生の手続きで負担はないの?

個人再生の場合には、清算価値保障という決まりがあります。具体的には、個人再生の申立人に高価な財産がある場合、その財産を処分したときに債権者へ配当される金額よりも、多くの金額を返済しなければならないという決まりがあります。つまり、個人再生の申立人が有する高価な財産の換価価値が300万円だとした場合、最低弁済基準で定められた金額が100万円しかなかったとしても、最低弁済基準額以上の価値のある財産を持っているとして、財産の評価額である300万円以上を債権者へ弁済しなければなりません。

住宅ローンを失わないで個人再生ができると聞いたけど?

はい。個人再生を申し立てる際、再生計画案に住宅資金特別条項(住宅ローン条項)を付けることが可能です。これにより、住宅に抵当権が設定されていても、抵当権の実行はされず、住宅は処分されずに個人再生手続きを進めることができます。

住宅ローンを失わないで個人再生をする要件は?

住宅資金特別条項(住宅ローン条項)の条件は、以下の通りです。

住宅資金特別条項(住宅ローン条項)を付けると、住宅ローンの支払も減額されるの?

いいえ。住宅資金特別条項(住宅ローン条項)を付けて個人再生を申立ても、住宅ローンは減額されません。

個人再生において、住宅ローンの支払は続けるの?

はい。住宅ローン以外の他の債務は、弁護士から各債権者に受任通知を出すことにより、債権者への支払いを止めることができます。これに対して、住宅ローンについては、弁護士に依頼した後も、従前通り住宅ローンの支払いを継続してもらいます。これは、そもそも、個人再生手続きにおいて、住宅ローンは減額の対象外であり、住宅を失わずに他の債務の圧縮を今後も返済していくことが前提となっている手続きだからです。そのため、個人再生では、 住宅ローンは原則、今まで通りの支払いを継続します。

個人再生をすると、住宅ローン以外の借金はすべて減額されるの?

個人再生をした場合、以下の債務は減額されません。

個人再生を申立てしたら、何度も裁判所に行く必要があるの?

いいえ。東京地方裁判所では、個人再生を申立てをしても弁護士に依頼している場合には、申立人は一度も裁判所に行く必要はありません。裁判所とのやり取りは書面のみにより行われます。もっとも、各地方裁判所によって運用が異なるため、出頭が必要な地域もあります。

個人再生の場合は、裁判所が直接監督するのですか?

いいえ。東京地方裁判所の場合、すべての個人再生の手続きにおいて、再生委員が選任されます。個人再生の申立人は、再生委員と面談する必要があります。ウカイ&パートナーズ法律事務所では、かかる面談に弁護士が同席し、基本的には、弁護士が再生委員とやり取りします。

個人再生委員とは何ですか?

個人再生委員とは、個人再生手続きに際して、裁判所から任命された方で、裁判所に代わり個人再生手続きの申立人の財産や収入の調査を行い、申立てをした個人再生手続きが適正に行われるように監督する公平中立な機関です。具体的には、個人再生の申立人の債務状況を確認し、現在の収入に基づいて返済をするために出された再生計画案の作成について指示を出すなどします。裁判所によって選任されるほとんどの再生委員は、弁護士です。

個人再生委員は主に何をするの?

個人再生委員は、主に以下の職務を行います。

再生計画を立てても、返済が滞ったらどうなるの?

個人再生手続きにおいては、3年間又は5年間の弁済計画を立てて債務を返済していく必要があります。それにも関わらず、再生計画の弁済計画に反して支払いが滞った場合、債権者が申立てをすることで再生計画が取り消される可能性があります。そして、かかる申立てにより再生計画が取り消されてしまうと、借金が減額されないこととなり、個人再生の申立人は、もともとの債務全額の支払い義務が生じます(再生計画後の既払い分は除く)。

再生計画通りに返せない。再生計画は変更できないの?

毎月の返済額の減額や、返済期間を延長するなど再生計画の変更が認められる場合もあります。もっとも、再生計画の変更が認められるためには、例えば、転職や勤務先の業績悪化が原因給与が減額した等やむを得ない事情があり、返済する期間を延長することにより当初の再生計画に定められた返済が可能であると認められる場合に限ります。

再生計画の4分の3を払い終わったが、残りの支払いが苦しい。この場合に、再生計画は変更できるの?

はい。ハードシップ免責というものがあります。ハードシップ免責とは、再生計画で定められた返済金額のうち、4分の3以上の金額を支払い終わっている場合には、残りの借金の返済についていくつかの条件を満たせば免除を受けることも可能な制度です。

税金の未納があるけど、個人再生をすると税金も免除されるの?

いいえ。個人再生をした場合でも、税金は免除されません。

養育費を払っているけど、個人再生をすると養育費も免除されるの?

いいえ。個人再生をした場合でも、養育費は免除されず、子への支払い義務は残ります。

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 36歳 | |

| 職業 | 会社員 | |

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 48歳 | |

| 職業 | 生命保険外交員 | |

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 50歳 | |

| 職業 | 会社員 | |

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 37歳 | |

| 職業 | 正社員 | |