渋谷駅5分

自己破産

すべきかどうか

弁護士が無料診断

弁護士に依頼すると

すぐ取り立て

が止まる

手続きを全て代行

嫌な債権者対応

全てお任せ

破産をすると

借金がゼロ

になります

自己破産の

全国無料法律相談

受付中!

相談しやすい駅近の事務所

1渋谷駅から

徒歩5分の法律事務所

会社帰りに気軽に相談

2土日祝日の相談可!

平日夜の相談可!

安心の

3相談料ゼロ!

弁護士報酬の分割払い可!

代表弁護士 鵜飼 大

弁護士 北川 英佑

弁護士 宮澤 美和

弁護士 青木 良輔

弁護士 上野 一成

弁護士 東畑 義弘

弁護士 辻 周典

ウカイ&パートナーズ法律事務所ならば

自己破産の法律相談が無料!

土日も平日夜も相談可!!

自己破産をしたら良いか

悩んでいます・・・。

自己破産すべきかどうか

弁護士が無料で診断します!

自己破産すると

どういうメリットがあるの?

- 各債権者からの請求が止まります

- 借金がゼロになります

- 弁護士が代わりに債権者対応や裁判所対応

- 債権者が給与差し押さえ等の強制執行ができなくなる

- ある程度の財産は残せる

- 現金の場合最大99万円まで残せる

自己破産するのって

抵抗感があるんですよね

じっくり確認するため

デメリットも包み隠さずお伝えします

- 新規借り入れが5年~7年程できなくなる

- 住所氏名が官報に記載される→一般の人にはほぼ知られません

- 免責決定を受けるまで、就けない職業がある

- マイホームは原則手放さなくてはなりません

- 手続きは、任意整理に比べると大変

自己破産をするには

どのような条件がありますか?

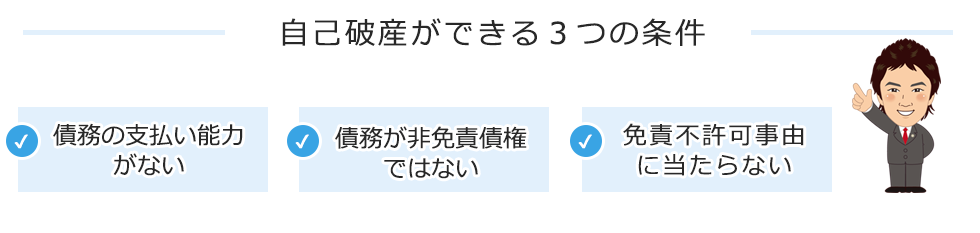

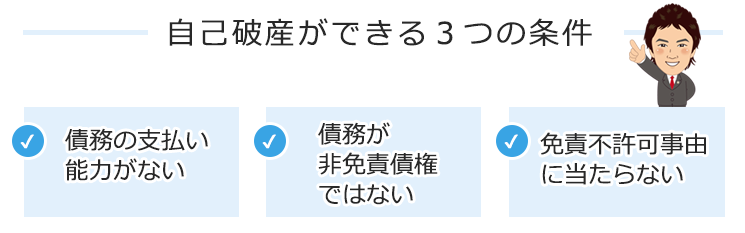

自己破産の3つの条件は

下記の通りです!

ウカイ&パートナーズ法律事務所の5つの特徴

土日夜間の相談可! 平日夜の相談可! 当日相談可!

相談料無料・弁護士報酬の分割払い可!

渋谷駅徒歩5分の便利な場所

無理して破産をすすめません!

誰にもバレずに自己破産手続き!

弁護士からのメッセージ

自己破産とは?

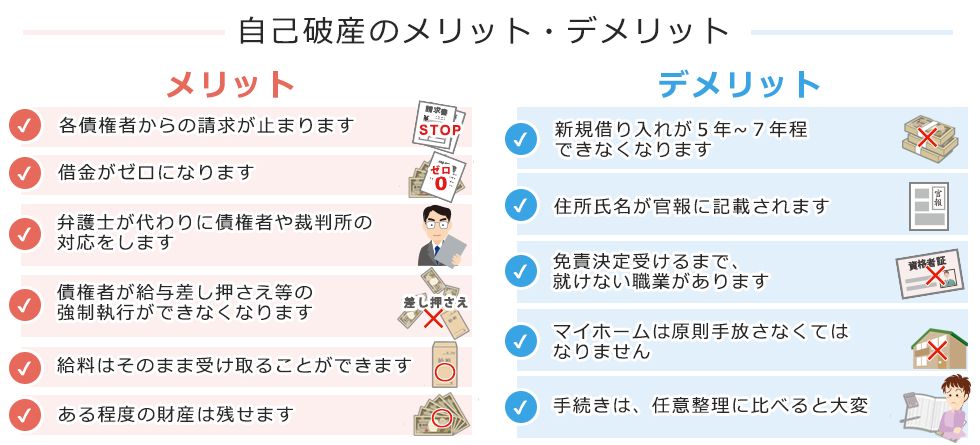

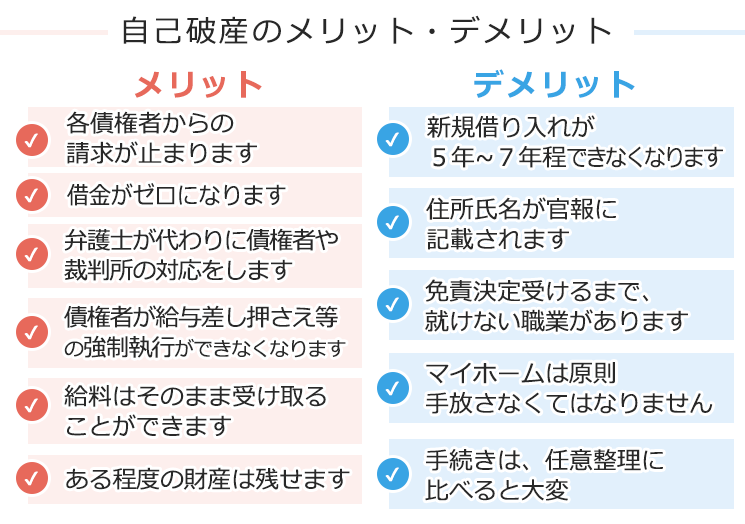

自己破産のメリット

- 各債権者からの請求が止まります

- 借金がゼロになります

- 弁護士が代わりに債権者や裁判所の対応をします

- 債権者が給与差し押さえ等の強制執行ができなくなります

- 給料はそのまま受け取ることができます

- ある程度の財産は残せます

各債権者からの請求が止まります

借金がゼロになります(税金や国民健康保険料、養育費等の一部の債務を除く)。

弁護士が代わりに債権者や裁判所の対応をします

債権者が給与差し押さえ等の強制執行ができなくなります

給料はそのまま受け取ることができます

ある程度の財産は残せます

- 99万円以下の現金

(自己破産をする場合、お手元に99万円まで残すことができます。) - 差押禁止財産(生活必需品)

(普段の生活で使用している衣服や家具、テレビや冷蔵庫に電子レンジ、洗濯機や乾燥機、仕事に必要な機器など最低限の生活必需品は原則、手元に残すことができます。) - 破産手続き開始決定後に取得した財産

- 20万円以下の預貯金

- 20万円以下の保険の解約返戻金

- 自動車で処分見込価額の20万円以下のもの

(破産される方の足が不自由で移動する際に自動車の利用が必須な場合、車社会の地方在住のため自動車がないと通勤ができない場合など、特別な事情がある場合には、20万円以上の価値がある自動車を所有したままで破産できる可能性があります。) - 居住用家屋の敷金

- 支給見込額の1/8相当額が20万円以下の退職金債権

- 裁判所により自由財産拡張が認められた財産

(特別な事情がある場合には、裁判所の決定によって自由財産と認められる場合があります) - 破産管財人が破産財団から放棄した財産

(破産財団とは、破産管財人が管理・処分をする破産者の財産のことです。破産財団に組み入れられた財産の中で、買い手がつかない等、換価することが難しい財産については破産財団から放棄されることがあります。放棄された以降は自由財産として扱われご本人の手許に残ることが多いです。)

自己破産のデメリット

新規借り入れが5年~7年程できなくなります

住所氏名が官報に記載されます

免責決定を受けるまで、就けない職業があります

マイホームは原則手放さなくてはなりません

手続きは、任意整理に比べると大変

自己破産ができる条件

① 債務の支払い能力がない

② 債務が非免責債権ではない

- 税金

- 社会保険料

- 公共料金

- 損害賠償金

- 慰謝料…など

③免責不許可事由に当たらない

また、友達にだけ返済をしたり、一部の借金だけ優先して借金を返済するような債権者を平等に扱わない行為は、偏頗(へんぱ)弁済として、免責不許可事由にあたります。

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏頗(へんぱ)行為

- 浪費または賭博その他の射幸行為

- 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

- 破産法上の義務違反行為

また、自分の預貯金を親の口座に移していたとしても、その全額(場合によっては一部)を破産管財人の指示に従い破産財団に戻せることができれば、「免責不許可事由はあるが免責を相当と考える」となり破産が認められることが多いです。

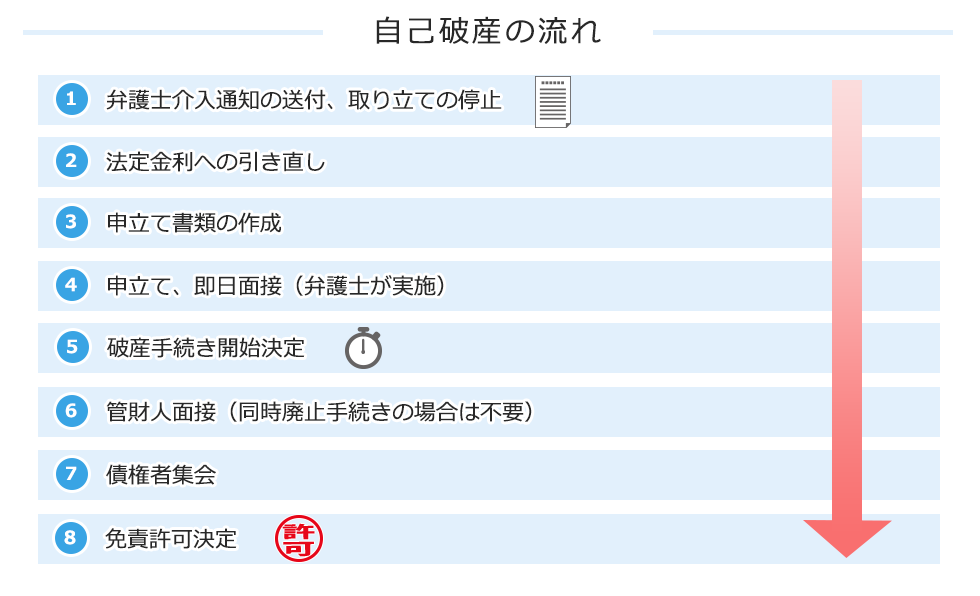

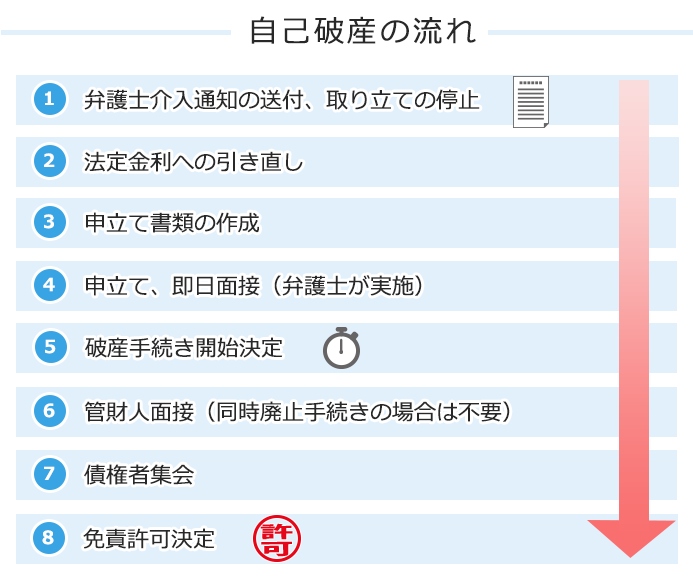

自己破産の流れ

1.弁護士介入通知の送付、取立ての停止

2.法定金利への引き直し

3.申立書類の作成

4.申立て、即日面接(弁護士が実施)

5.破産手続開始決定

6.管財人面接(同時廃止手続きの場合は不要)

7.債権者集会

8.免責許可決定

自己破産 Q&A

自己破産に関するQ&A

どういう場合に自己破産ができるの?

自己破産をするには、法律上の要件として相談者様が借金に対して「支払不能」の状態にある必要があります。この「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態を言います(破産法2条11号)。

具体的には、債務者が、現在の収入や財産をもってして、借金を返すことができず、これが一時的ではなく将来に渡っても困難な状況にある場合を言います。

自己破産をするとすべての借金がなくなりますか?

自己破産をして免責決定が出ると、多くの債務が支払い免除になります。かかる場合、今後、債権者に借金を支払う必要はありません。また、自己破産をした後に得た収入や財産は自己のために自由に使うことができます。ただし、例外的に免責されない債務もあります。

自己破産でも免責されない債務は何でしょう?

自己破産をすれば必ず免責が認められるのですか?

いいえ、必ずではありません。自己破産を申し立てると、多くの場合免責が認められます。95%くらい免責が出ると言われています。ただし、財産を隠蔽している場合や虚偽の申告をしている場合などは、例外的に免責が認められない場合があります。

多額のギャンブルで自己破産をしても免責が認めらますか?

ギャンブルをして借金が膨大になった場合には、その内容や程度、反省の有無、今後の更生の見込みなどを破産管財人が調査をし、免責不許可事由があるか判断します。現在の裁判所の運用では、仮に免責不許可事由がある場合でも、免責が認められることが多くなり、不許可となるケースは上記したように財産を隠蔽したり虚偽の申告をしたりするような悪質な場合に限られています。

自己破産の手続きにはどのようなものがありますか?

同時廃止手続きになるとどれくらいの期間がかかりますか?

手続きの期間としては、3ヶ月程度で終了します。自己破産をする方は、一度、裁判所に行く必要があることが多いです。

少額管財手続きになるとどれくらいの期間がかかりますか?

手続きの期間としては、半年から長くて1年くらいかかることが多いです。例えば、破産管財人が財産の回収のために裁判をしたり、財産の処分のために時間を要する場合には、もっと長くなることもあります。自己破産をする方は、破産管財人の事務所に1回行く必要があります。また、一度、裁判所に行く必要があることが多いです。

自己破産をすると公表されますか?

はい。自己破産すると、官報に住所と氏名が掲載されます。官報とは、国の発行する機関紙で、法律、政令、条約などが掲載されたり、破産や失踪宣言などの裁判所公告や、民法や会社法等に基づく法定公告などが掲載されるものです。もっとも、一般の方が官報を目にすることはあまりないと言えます。

自己破産が家族や他人に知られることはありますか?

多くの場合、自己破産をしても家族に知られずに破産手続を進めることが可能です。もっとも、場合によっては裁判所から家族の通帳など家族が保有するものの提出を求められることがあります。その場合には、家族の方の協力が必要な場合があります。この場合にどのように対処すれば良いかは、弁護士に相談するとよいでしょう。

自己破産をすると保証人に知られますか?

はい。相談者様の借金に保証人が付いている場合には、弁護士から債権者に受任通知を発送した直後に、債権者は保証人に請求します。これは、自己破産の場合のみならず、個人再生や任意整理の場合でも同様です。保証人に内緒で自己破産をすることは困難ですので、保証人には自己破産する旨の連絡をする必要があるでしょう。

社長をしていますが、自己破産をすると会社の役員を辞める必要がありますか?

はい。自己破産をした方が会社の代表取締役や取締役である場合、一度、取締役を解任されます。これは、会社と取締役との委任契約は、法律上、破産手続開始決定を受けることにより終了すると定められているからです(民法653条2号)。

自己破産をして会社の役員を解任されてもまた復活できますか?

はい。破産により取締役を退任しても、再度、株主総会や取締役会で任命すれば、取締役・代表取締役に直ぐに戻ることができます。法律によって自己破産により再任が禁止されることはありません。

会社員ですが、自己破産をすると会社を辞める必要がありますか?

いいえ。自己破産をしたとしても、自ら会社を退職する必要はありません。また、会社も、従業員が自己破産したからといって、解雇することもできません。解雇が客観的に合理的な理由を欠き、社会通念上相当であると認められない場合には、会社が解雇しても、その権利を濫用したものとして、無効となります(労働契約法16条)。従業員が自己破産をしても解雇をする相当の理由があるとは言えないため、解雇はできません。自己破産をした場合でも、安心して今のお仕事を続けて下さい。

自己破産をすると、家族に請求がいきますか?

いいえ。ご家族に請求は行きません。ご家族の方が保証人などになっていない限り、債権者は、そのご家族に請求することはできません。

自己破産をすると、家族の財産を処分する必要がありますか?

いいえ。ご家族の方の不動産に抵当権等の担保が付いていない限り、自己破産をしてもご家族の財産が処分されることはありません。

自己破産をするとマイホームは処分されますか?

はい。自己破産をすると原則として、不動産は処分されます。住宅ローンが残っている場合には、個人再生を検討する必要があるかもしれません。自己破産をするか個人再生をするか、任意整理で進めるべきか、弁護士に相談しましょう。

自己破産をすると自動車ローンの付いている車は処分されますか?

はい。自動車ローンが残っている場合は、所有権留保特約が付いていることが通常です。この場合には、信販会社がローンを完済するまでは自動車の所有権を留保しており、弁護士が受任通知を出すと同時に信販会社は自動車を引き揚げるでしょう。

自動車ローンは付いてませんが、自己破産すると車は処分されますか?

自動車ローンがない場合には、自動車の時価が20万円以上かどうかで処分するかしないかがわかれます。例えば、自動車の時価が20万円以上であれば、原則として処分しなければなりません。仮に、自動車の時価が20万円未満の場合は、そのまま維持することが認められることが多いです。なお、20万円以上の場合であっても、裁判所に上申し、自動車の維持が必要な旨を伝え、自動車の価値相当額を裁判所に支払うことで自動車を維持できることが多いです。

自己破産をすると家具や生活用品も処分されてしまいますか?

いいえ。自己破産をしても、財産のすべてを失うわけではありません。家財道具など生活必需品は維持できます。

自己破産をすると生命保険は解約しなければなりませんか?

いいえ。生命保険がいわゆる掛け捨て型の生命保険の場合には、特に解約する必要はありません。また、積立型の生命保険の場合には、その生命保険の価値により異なります。実際に解約しなくて良いので、その生命保険の解約返戻金額を生命保険会社に電話して出してもらって下さい。例えば、その解約返戻金が20万円以上の場合には、原則として生命保険を解約する必要があります。仮に、解約返戻金が20万円未満の場合には、原則として解約する必要はありません。なお、20万円以上の場合であっても、裁判所に上申し、生命保険の維持が必要な旨を伝え、解約返戻金相当額を裁判所に支払うことで生命保険を維持できることが多いです。

自己破産のご相談事例

自己破産の相談事例1

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 50代 | |

| 職業 | パート | |

相談内容

弁護士の対応

自己破産で解決したポイント

自己破産の相談事例2

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 30代 | |

| 職業 | 正社員 | |

相談内容

弁護士の対応

自己破産で解決したポイント

自己破産の相談事例3

| 依頼者 | ||

| ||

| 性別 | 男性 | |

|---|---|---|

| 年齢 | 20代 | |

| 職業 | 正社員 | |

相談内容

弁護士の対応

自己破産で解決したポイント

自己破産の相談事例4

| 依頼者 | ||

| ||

| 性別 | 女性 | |

|---|---|---|

| 年齢 | 40代 | |

| 職業 | 正社員 | |

相談内容

弁護士の対応

自己破産で解決したポイント

お役立ちコラム

アクセス<渋谷駅宮益坂口より徒歩5分>

- ウカイ&パートナーズ法律事務所

- 〒150-0002

東京都渋谷区渋谷1-6-5 SK青山ビル8F

- TEL:03(3463)5551

- E-mail:info@ukai-law.com

- 公式HP:https://www.ukai-law.com/

- フリーダイヤル:0120-60-60-38

- 電話受付時間:09:00~19:00(土日祝は9:00~18:00)

- 最寄り駅:渋谷駅宮益坂口より徒歩5分