消滅時効が成立する条件

- 最終取引日等から5年が経過していること(例外的に10年)

- 時効の更新(中断)事由がないこと

- 時効の援用をしていること

各条件の詳細については以下で説明します。なお、以下の説明は「債権者=貸金業者等、債務者=貸金業者等からお金を借りた人」という前提で書いております。

1.最終取引日等から5年が経過していること(例外的に10年)

民法166条1項には、

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から5年間行使しないとき。

二 権利を行使することができる時から10年間行使しないとき。

と消滅時効について規程されています。

民法の改正(2020年4月1日施行)について

消滅時効に関する上記の民法の規定は、2020年4月1日に改正されました。その際、「権利を行使することができることを知った時(民法166条1項1号)」という主観的起算点が作られました。

「権利を行使することができることを知った日(民法166条1項1号)」とは、

①返済日を定めていた場合には約定返済日、

②返済日を定めていなかった場合には、お金を借りた日となります。

一方、「権利を行使することができる時(民法166条1項2号)」とは、ボーナスが入ったら返す、臨時収入があったら返す等、返済日が明確に決められていない場合です。このような場合は、債権者がボーナスや臨時収入が入ったことを知らなければ、「権利を行使することができることを知った日」がいつになっても訪れないため、「権利を行使することができる時(客観的起算点)」=お金を貸した日から10年で時効となります。

一般的に考えると、借金の契約書で返済日を明確に定めないことはあまりなく、返済期日を定めている場合には債権者は当然に返済期日を知っているため、約定返済日または最終取引日のどちらか遅い方の日(以下「最終取引日等」と言います。)から5年が経過していることが、消滅時効が成立する条件となります。

また、改正前の民法では、銀行や消費者金融などからの借金の消滅時効は5年、同じ金融機関なのに信用金庫からの借り入れは10年、そして友人などの個人間の借金は10年と区別されていました。改正後は、この区別はなくなり、一律に5年の消滅時効が適用されることになりました。

このように、2020年4月1日に民法が改正し施行されたため、以下のとおり借入時期により時効期間が異なります。

a)5年が経過して時効になる場合(原則)

債務は、原則として最終取引日等から5年が経過すると時効にかかります。貸金業者が法人か個人か、銀行か信用金庫かにかかわらず、最終取引日等から5年経過していると時効になります。

b)10年が経過して時効になる場合(例外)

例外的に、貸り入れ先が個人や信用金庫であり、かつ2020年3月31日までに借入を開始している債務に関しては、例外的に最終取引日等から10年となります。

2020年3月31日までに借入を開始した場合、最終取引日等から経過している年数の期間は貸主の違いによって以下のように異なります。

・銀行や消費者金融などから借入→5年

・信用金庫からの借入→10年

・友人などの個人間の借金→10年

2020年3月31日以前に借りた場合と、それ以降に借りた場合では、消滅時効の年数の期間に違いがありますのでご注意下さい。

なお、貸金業者が「〇〇ファイナンス」等と一見会社のような名称を名乗っていても法人化していない場合は、個人が行っている貸金業ということになります。そのため、このような貸金業者から2020年3月31日以前に借り入れた場合は、個人からの借入として債務の時効が10年となります。

c)確定判決がある場合

貸金業者等が債務者に対して裁判を起こし、貸金業者の勝訴判決が出て確定した場合、判決が確定したときから10年が経過することが必要です。確定判決以外に、確定判決と同一の効力を有するもの(裁判上の和解等)も同様です。

2.時効の更新事由がないこと

2つ目の条件は「2.時効の更新事由がないこと」です。

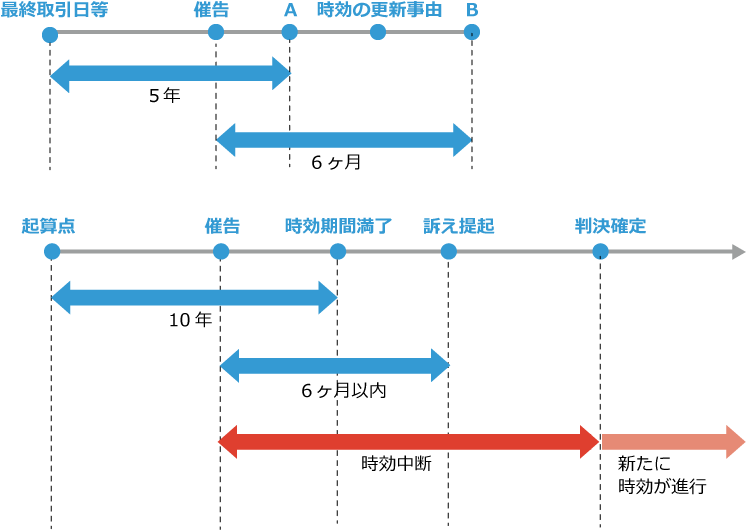

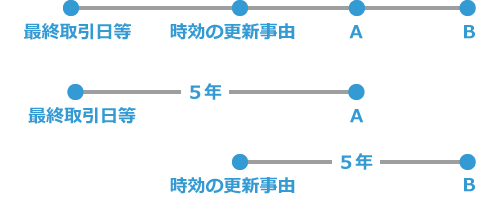

時効の更新事由とは、それまで進行してきた時効期間がなかったことになる事由をいいます。下の図で説明しますと、以下のようになります。

・時効の更新事由がない→A時点で時効となる

・時効の更新事由がある→B時点で時効となる

時効の更新事由は以下のとおりです。

ア)裁判上の請求等(※)をして確定判決または確定判決と同一の効力を有するものによって権利が確定したこと(民法147条)(詳細は後述a~d)

※裁判上の請求には下記が含まれます。

- 支払督促

- 訴え提起前の和解

- 民事調停、家事調停

- 破産手続参加、再生手続参加、更生手続参加

イ)強制執行等(※)をして申立の取下または法律の規定に従わないことによる取消によってその事由が終了したのではないこと(民法148条)(詳細は後述e~h)

※強制執行には下記が含まれます。

- 強制執行(具体例:給与債権の差押え、預貯金債権の差押え)

- 担保権の実行

- 形式的競売

- 財産開示手続、第三者からの情報取得手続

なお、改正前の民法では、仮差押えや仮処分についても、時効の更新と同じ効果が生じるとされていましたが、改正後の民法では、仮差押えや仮処分については、時効の更新の効果は認められていません。改正後は、仮差押え・仮処分については、時効の完成猶予を規定しています(民法149条)。時効の完成猶予とは、仮差押え・仮処分の事由が終了した時から6か月を経過するまでの間、時効が完成しないという効果が生じるものです。

各事由の詳細については後述iで説明します。なお、以下の説明は「債権者=貸金業者等、債務者=貸金業者等からお金を借りた人」という前提で書いております。

ア)裁判上の請求等の詳細は下記のとおりです。

a)裁判上の請求、支払督促

貸金業者等が債務者に裁判上の請求(訴えの提起)をしたり支払督促の申立をしたりした場合は、時効の更新事由となります。

裁判所から書類が届いたら必ず受け取ることをお勧めします。受け取らなくても付郵便送達、公示送達という方法により訴状が届いたという扱いをして裁判が進められてしまうため、反論の機会や貸金業者等との話し合いの余地(一括払いではなく分割払いにしてもらう等)がなくなるためです。具体的な反論や話し合いの方法が分からない場合は、弁護士に御相談下さい。

b)訴え提起前の和解

貸金業者等と債務者の双方の同意がある場合は訴えを提起することなく裁判所を介した和解をすることができ、その和解は時効の更新事由となります。訴え(a)と異なり、当事者双方の同意がないと和解は成立しません。

c)民事調停、家事調停

貸金業者等あるいは債務者が民事調停を起こした場合は、時効の更新事由となります。訴え(a)と異なり、当事者双方の同意がないと調停は成立しません。なお、家事調停は家庭内の事件についての調停ですので、貸金業者と債務者という関係の場合には関係がありません。

d)破産手続参加、再生手続参加、更生手続参加

債務者に破産手続開始決定、再生手続開始決定、更生手続開始決定が出て、貸金業者が債権届出をすることを「手続参加」といいます。貸金業者等が手続参加した場合は、時効の更新事由となります。

イ)強制執行等の詳細は下記のとおりです。

e)強制執行

貸金業者等が債務者の給与債権や預貯金債権を差し押さえることが強制執行の典型です。給与債権を差し押さえられると給与の一部が勤務先から貸金業者等に直接支払われ、かつ、勤務先に貸金業者等に債務があることが知られることになります。また、預貯金債権を差し押さえられると、金融機関の残高がある日いきなり減ったり0円になることがあります。

貸金業者等に強制執行をされると時効の更新(中断)事由となります。強制執行を行うためには、貸金業者等が債務者に対し執行力ある債務名義(判決正本、和解調書等)を有することが必要なので、貸金業者等に裁判を起こされたことも和解や調停をしたことも公正証書を作成したこともないという場合は、強制執行をされることはありません。但し、付郵便送達、公示送達という方法によって知らない間に判決が出ていたということはありえます。

f)担保権の実行

債務者が不動産を所有して貸金業者等のために抵当権を設定し、貸金業者等が抵当権を実行する(貸金業者等が裁判所に競売申立を行い裁判所が競売開始決定をする)ことが担保権実行の典型です。

g)形式的競売

形式的競売とは債権の回収ではなく財産の換価を目的とする競売(例.共有物の分割)ですので、貸金業者等と債務者という関係の場合には関係がありません。

h)財産開示手続、第三者からの情報取得手続

貸金業者等が債務者の財産開示手続、第三者からの情報取得手続を行った場合は、時効の更新(中断)事由となります。財産開示手続の場合は、裁判所から債務者に呼出状等が届きますので、債務者は財産開示手続が行われていることを知ることができます。第三者からの情報取得手続の場合は、裁判所から債務者に情報提供命令に基づいて第三者から財産情報が提供されたとの通知が届きますので、債務者は第三者からの情報取得手続が行われたことを知ることができます。

ウ)権利の承認の詳細は下記のとおりです。

i)権利の承認

債務者が貸金業者等に対し借金があることを認めると時効の更新(中断)事由となります。貸金業者等から電話等があって「今はお金がないから待ってほしい」等と言ったり「利子だけでも払ってほしい」と言われてそれに応じて少額でも払ったりすることは借金があることを認めることになります。

※催告は時効の更新事由ではありません。

貸金業者等から債務者に支払いを求める内容証明郵便が送られてくることがあります。このような支払いを求める意思表示は「催告」といい時効の更新事由ではありません。但し、時効の完成が催告があったときから6ヶ月猶予されます。その6ヶ月の間に時効の更新事由(a~iのいずれか)があった場合は時効は更新されますが、なかった場合は時効は更新されず6ヶ月が経過すると時効が完成します。

下の図で説明しますと、以下のようになります。

また、1回目の催告の6ヶ月以内に2回目の催告をしても、2回目の催告に時効の完成猶予の効力はありません。つまり、2回目の催告をしても更に6ヶ月時効の完成が猶予されるわけではありません。

3.時効の援用をしていること

3つ目の条件は「3.時効の援用をしていること」です。

「時効の援用」とは債務者が債権者(貸金業者等)に「時効だから払わない」という意思表示をすることです。

1.最終取引日等から5年(例外的に10年)が経過しても、それによって自動的に貸金業者等に対する借金がなくなるわけではなく、債務者は貸金業者等に「払わない」という意思表示をすることが必要なのです。

時効の援用をする形式は特に定められていません(口頭でも文書でも構いません)が、時効の援用をしたことの証拠を残すため、内容証明郵便を利用することが多いです。

なお、1.最終取引日等から5年(例外的に10年)が経過した後、時効の援用をする前に、貸金業者等から「払え」と請求され、これに対して「待ってほしい」と言ったり一部でも払ったりすると時効は成立しません。

メリット

消滅時効が成立することによって以下のメリットがあります。

- 借金がなくなります。

借主だけでなく、保証人も貸主に返済義務がなくなります。

- 借金がなくなるので、貸金業者等からの連絡(電話、督促状等)がなくなります。

- 借金がなくなるので、貸金業者等から裁判を起こされる心配がなくなります。

- 借金がなくなるので、貸金業者等に給与債権や預金債権を差し押さえられる心配がなくなります。

- 時効の援用をしてから一定期間(※)経過後に信用情報機関の事故情報(いわゆるブラックリスト)が消えるので、クレジットカードを作成したりローンを組んだりすることができるようになります。

※具体的な期間は信用情報機関によって異なるようですが最長で5年のようです。

デメリット

時効を援用することによって以下のデメリットがあります。

時効を援用するということは自分(債務者)から債権者(貸金業者等)に連絡をするということです。

以下の場合は、その連絡をしたことにより寝た子を起こすことになってしまう可能性があります。

- 自分では最終取引日等から5年(例外的に10年)が経過していると思っていたが、実は経過していなかった場合

- 自分の知らない間に債権者(貸金業者等)が裁判等を起こしており、その裁判等から10年を経過していなかった場合